机构:“俄乌冲突”升级,将推动欧洲可再生能源加速发展

以下内容来自TrendForce:

3月9日欧盟表明经过加快开展可完成2030年1000GW太阳能装机方针。依据SolarPowerEurope发布的《欧洲光伏商场展望2021-2025》,2030年欧盟光伏装机将达672GW,折算未来9年年均新增装机56.3GW。本次方针提高至1TW,意味着年均新增装机将达92.8GW,预期上调65%。因为对传统动力的依靠激起欧洲对可再生动力需求高涨,新动力商场将会被进一步扩展。

1 欧洲动力危机越演越烈

依据世界动力署(IEA)数据显现,2022年1月,俄罗斯每日出产约1130万桶石油,仅次于美国与沙特。从出口量来看,2021年12月,俄罗斯石油出口每日约780万桶,石油及天然气出口量在全球出口贸易中的占比到达25%左右,而欧洲是俄罗斯动力出口的首要目的地,俄罗斯出口到欧洲的石油和天然气在俄罗斯总出口的占比别离到达50%和78%。

俄罗斯是欧洲的动力库,欧洲各国对俄罗斯的依靠程度凹凸纷歧,保加利亚简直100%、波兰约80%的天然气进口、比利时、法国与荷兰的比例缺乏10%。2021年11月份,欧洲从俄罗斯单日进口石油约450万桶,占其总进口量34%。2021年,俄罗斯天然气产值到达创纪录的7628亿立方米,同比添加10%,仅次于美国。约三分之一(2450亿平方米)用于出口,其间七八成天然气去往欧洲,向欧洲天然气供应量达1680亿立方米,占后者总需求的三分之一。

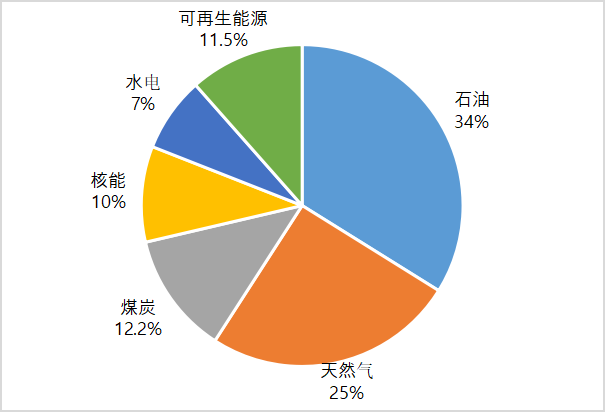

从欧洲动力消费端来看,石油和天然气占欧洲动力消费的主导地位,二者算计占全体动力消费的59%,其间石油占比为33.8%,天然气占比为25.2%;煤炭是油气外的第三大动力,占比到达12.2%;可再生动力占比到达11.5%,是世界上可再生动力消费占比最大的区域;核电和水电占比别离为9.6%和7.5%。

图:2020年欧洲动力消费结构

集邦咨询以为:欧洲近些年对化石燃料的出资不断下降,促进一些欧洲国家封闭了燃煤发电厂以及部分核电站;一起对可再生动力的推动不断增大,动力转型路上导致欧洲的动力危机越演越烈,终究暴露在俄乌抵触之下。

2 欧洲可再生动力需求高涨

据集邦咨询了解,欧洲在上一年电价就一路上行,2021年下半年出现翻倍式上涨。截止2022年2月,欧洲首要国家的电力均价都已超越每兆瓦时300欧元,而2019年同期为每兆瓦时50欧元以内。集邦咨询以为:因为先天性气候,动力关于欧洲必不可少,而电价上行然后导致欧洲对可在动力的需求度更高,然后激起巨大的新动力商场。

方针方针:欧洲一直在新动力方针拟定上都很活跃,各个国家都提出了可再生动力开展方针。加之俄乌抵触的迸发,欧洲对可再生动力的开展更是提上日程。3月8日,欧盟委员会发布动力独立路线图,力求从天然气开端,在2030年前脱节对俄罗斯的动力进口依靠。这份行动方案名为《欧洲廉价、安全、可继续动力联合行动》。3月9日,欧盟委员会发布了RePowerEU通讯,旨在处理欧洲现在面对的动力安全和价格应战。这项方案提出,经过加快开展可完成2030年1000GW太阳能装机方针。

一起,德国气候部分提出新的立法草案,拟将100%完成可再生动力发电的方针提早至2035年,较此前方针提早15年。而欧盟也方案快速推动其在2021年7月14日出台的Fit for 55减排方案,其间包含一项提议——本年推出15太瓦时的房顶太阳能电池板。

光伏发电浸透率逐年攀升:2021年欧洲电价上升,一方面是石油及天然气价格的上行;另一方面则是2021年可再生动力发电不及预期。以光伏发电为例,因为光照原因存在显着的季节性要素,每年10月到次年2月份,光伏月度发电量不及其他月份50%。尽管2021年欧洲光伏装机量大幅上行,但冬天太阳能发电量季节性偏低,对缓解电力供应严重无太大协助。而水力发电与风力发电亦受气候影响显着,其下滑带动可在动力发电全体下行。据集邦咨询了解,2022年头因为季节性影响,光伏发电光照偏低,2月份关于欧洲的可再生动力电力供应不大,3月份有望大幅添加。

据SolarPower Europe(SPE)数据显现,2021年欧盟光伏新增装机量约为25.9GW,比较2020年的19.3GW,同比添加34%,创下欧盟年度光伏新增装机新纪录。截止现在,欧洲光伏装机容量累计已到达164.9GW,其间德国59.9GW,意大利22GW。

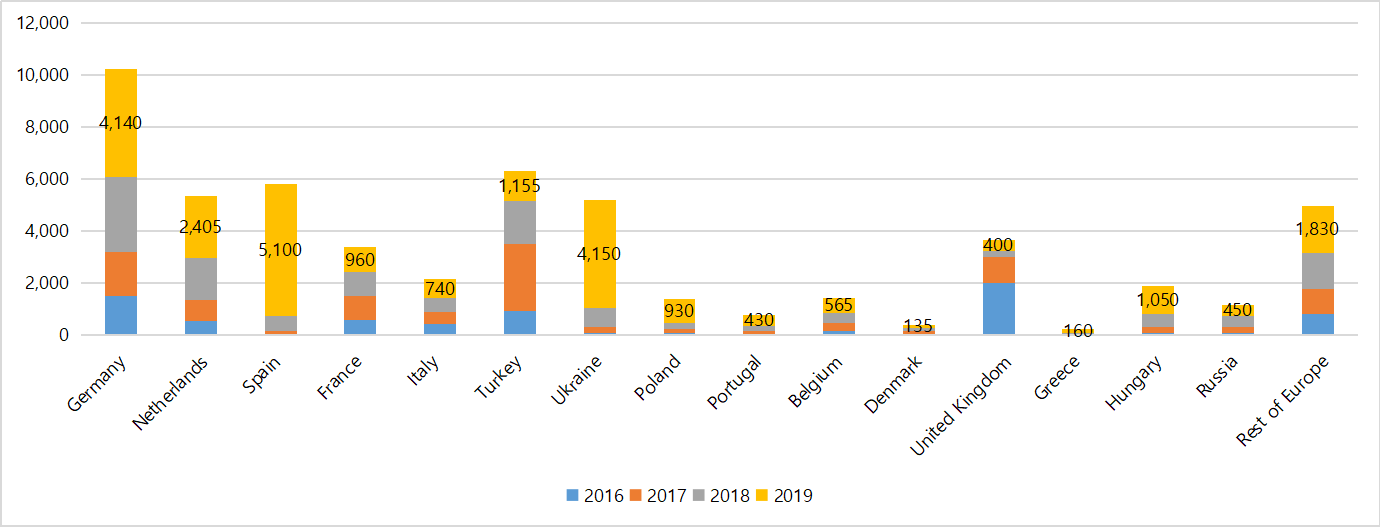

图:2016-2019历年欧洲光伏装机,单位:MW

集邦咨询以为:可再生动力发电对欧洲电力体系具有很大的影响,依照欧洲电力商场定价的方法,可再生动力发电优先上网,当可再生动力发电量不能满意用电需求时,才会运用发电边沿本钱更贵的动力。而现在欧洲可再生动力发电无法大部分满意商场需求,石油与天然气价格因为俄乌抵触导致位居高位,欧洲电力价格难以下行。久远来看,欧洲若想安稳其电力商场,一方面要加快动力转型,进步可再生动力的运用率,赶快掌控自己的动力体系;另一方面,多元化进口石油与天然气,削减对俄动力的依靠。

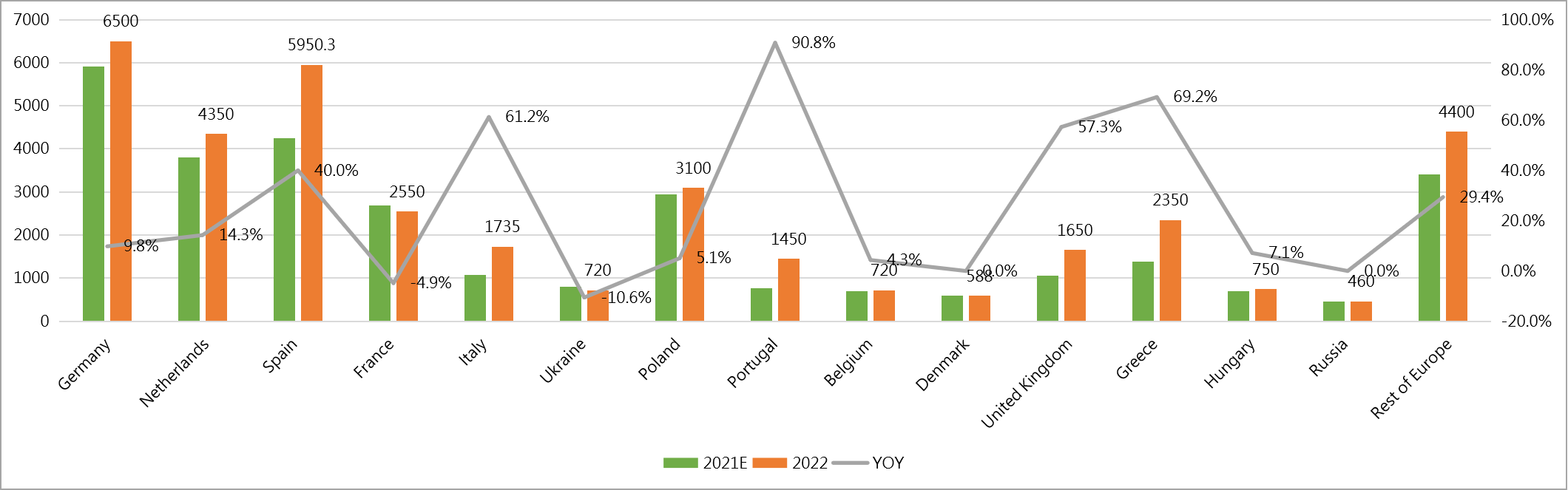

2022年欧洲各国家光伏装机量需求仍然微弱,将到达37.3GW。从欧洲各个国家商场来看,德国、荷兰、西班牙、法国仍是需求强国,受鼓励方针及招投标的活跃推动,意大利、葡萄牙、希腊、英国商场将成为2022年欧洲商场添加较快的国家。据集邦咨询估计,2022年欧洲总装机需求将到达37.3GW,比较2021年添加22%,9个GW级的商场将占有全体欧洲装机需求的79.4%的比例。

图: 2022年欧洲各国家光伏装机量需求剖析;单位:MW

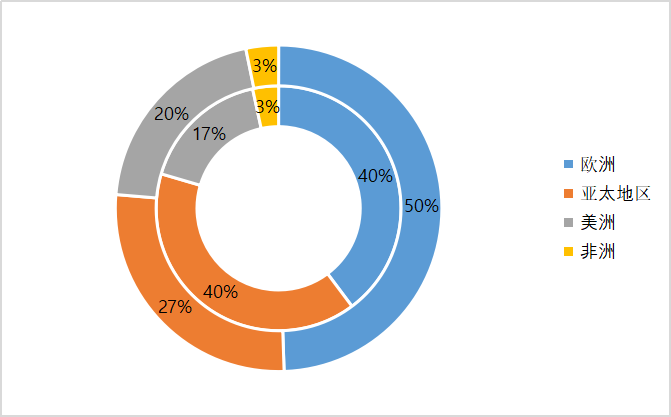

欧洲绿电需求高涨,2021组件进口显着上升。从2021年组件的进出口量来看,荷兰等欧洲国家的组件进口量较上一年均有显着提高。2021年全年组件出口100.6GW,其间荷兰是组件出口量最多的国家。2021年组件进口量约为25GW,较2020年上升93%。

值得注意的是,2021年我国组件出口均价较2020年上涨10.6%,但并没有影响到组件的出口量,截止2021年12月组价出口量环比上涨14%,同比上涨45%。

图:2020(里)与2021(外)我国组件出口分布图

据集邦咨询猜测:2022年欧洲总装机需求将到达37.3GW,一起跟着欧盟提出各项方针规划,加快完成2030年1000GW太阳能装机方针,欧洲可再生动力商场有望加快进一步扩展。值得注意的是,在欧洲高需求的景气量下,估计欧洲关于光伏组件价格的承受度较高,而且因为其欧洲分销商场的存在,能够揣度2022年欧洲光伏组件的进口量将会继续全体量价齐升。

尽管欧洲现在可再生动力浸透率较小,但后期具有较大的添加空间,是未来动力增量的主体部分。